Este artigo tem por objetivo detalhar o passo a passo para a geração do arquivo DIMOB.

No meio de tantas obrigações acessórias, a Declaração de Informações sobre Atividades Imobiliárias - Dimob, por não estar associada a nenhuma obrigação principal, muitas vezes acaba caindo no esquecimento, podendo causar significativos prejuízos e grandes dores de cabeça aos administradores.

A Dimob é de apresentação obrigatória para as pessoas jurídicas e equiparadas:

- i) que comercializarem imóveis que houverem construído, loteado ou incorporado para esse fim;

- ii) que intermediarem aquisição, alienação ou aluguel de imóveis;

iii) que realizarem sublocação de imóveis;

- iv) que se constituírem para construção, administração, locação ou alienação de patrimônio próprio, de seus condôminos ou de seus sócios.

Deve ser apresentada pelo estabelecimento matriz até o último dia útil do mês de fevereiro do ano subsequente ao que se refiram as suas informações, com as informações sobre:

- a) as operações de construção, incorporação, loteamento e intermediação de aquisições/alienações, no ano em que foram contratadas;

- b) os pagamentos efetuados no ano, discriminados mensalmente, decorrentes de locação, sublocação e intermediação de locação, independentemente do ano em que essa operação foi contratada.

A omissão de informações ou a prestação de informações falsas na declaração configura hipótese de crime contra a ordem tributária prevista no art. 2º da Lei 8.137/1990, sem prejuízo das demais sanções cabíveis.

Ocorrendo a situação descrita, poderá ainda ser aplicado o regime especial de fiscalização, previsto no art. 33 da Lei 9.430/1996.

Portanto, os administradores devem estar atentos a eventuais enquadramentos que ensejem a obrigatoriedade de apresentação da Dimob, sob pena de sujeitar a empresa a severas penalidades.

Esta é uma dentre as diversas declarações acessórias a serem entregues à Receita Federal no primeiro semestre de cada ano. Outros detalhes podem ser encontrados no Guia Tributário On-Line.

Referências:

Importante: PPrograma DIMOB - Software disponibilizado pela Receita Federal que faz a importação, assinatura digital(necessita de certificado digital) e transmissão do arquivo DIMOB para a base de dados da Receita Federal.

Novidades:

A partir da versão do Programa da Dimob, aprovada pela Instrução Normativa RFB nº 1.115, de 28 de dezembro de 2010, é exigido a assinatura digital da declaração mediante utilização de certificado digital para a apresentação das informações referentes aos fatos geradores ocorridos a partir do ano-calendário 2010, exceto para as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional).

Base Legal:

- Ato Declaratório Executivo Cotec nº 3, de 31 de março de 2011;

- Instrução Normativa RFB nº 1.115, de 28 de dezembro de 2010;

- Instrução Normativa RFB nº 969, de 21 de outubro de 2009;

- Decreto nº 3.000, de 26 de março de 1999, arts. 928 e 968 (Regulamento do Imposto de Renda - RIR/99);

- Lei nº 9.779, de 19 de janeiro de 1999, art. 16;

- Medida Provisória nº 2.158-35, de 24 de agosto de 2001, art. 57;

- Lei nº 9.430, de 27 de dezembro de 1996, art. 33;

- Lei nº 8.137, de 27 de dezembro de 1990, art. 2º.

Dúvidas sobre os ícones das Aplicações TopLote? Clique aqui.

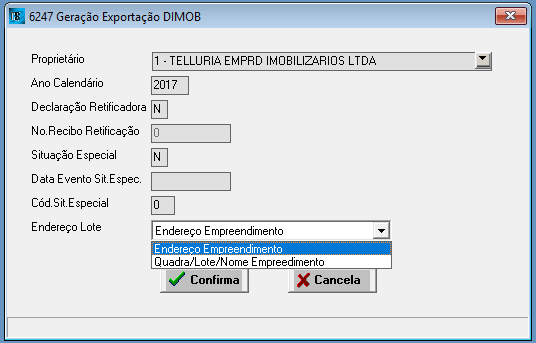

Acesse TopLote >> Menu Contábil >> Aplicação 6247 Geração Exportação DIMOB. Gera o arquivo para validação da DIMOB.

Proprietário: Informar a Empresa.

Ano Calendário: Ano da declaração.

Declaração Retificadora: Sim ou Não.

No. Recibo Retificação: Se Sim, informe o número do recibo anterior.

Situação Especial: Sim ou Não.

Data Evento Sit. Especial: Se Sim, informe a data da situação.

Cód Sit Especial: Se Sim, código da situação especial.

Endereço Lote: Define a forma que será informado os endereços dos lotes.

Observação: Antes de conformar a geração, criar a pasta: "interfac" em C:\toplote.

O arquivo ficará disponível para importação no local: C:\toplote\interfac.

É só fazer a importação no programa gerador da Receita federal informado no inicio deste.

Pronto!!

Comentários

0 comentário

Por favor, entre para comentar.